近年来,中国汽车产业快速发展,在全球汽车市场中占据了约三分之一的份额,其出口量也超越了日本,跃居第一。尤其是新能源汽车领域,中国已经成为全球第一大电动车市场。

但相较于外资车企,中国车企的盈利水平仍有待提升,根据《财富》公布的2024年世界最新500强名单,入围世界500强的中国汽车企业(含零部件企业)利润率整体偏低。乘联会秘书长崔东树近日发文表示,从入围企业来看,中国在营收规模上处于第三位水平。相对于其他各行业都处于相对比较落后的状态,德国、日本的汽车行业相对强于中国。500强企业中,德国、日本和中国2023年总营收分别为9368亿美元、7277亿美元和6787亿美元,利润分别531亿美元、536亿美元和177亿美元。

崔东树表示,利润率来看,中国汽车企业(500强)利润率只有3%,相对来说变化不大,而德国、日本企业利润率为6�%。

不过,中国汽车行业利润也出现了分化,在新能源领域的龙头企业比亚迪和宁德时代利润走高,而传统企业整体利润呈现下降趋势。

中外企业盈利差距大

2010年以前,上汽和一汽进入世界500强。随着中国汽车市场进入黄金时期,东风、吉利、北汽、广汽全面进入世界500强。而中国新能源汽车产业快速发展,中国汽车产业链进入世界500强的企业也逐步增多。

2022年,比亚迪进入世界500强,2023年,宁德时代和立讯精密等汽车新能源零部件企业进入该榜单。但与此同时,行业也在不断变化,新疆广汇今年退出了世界500强,奇瑞成为新进入者。

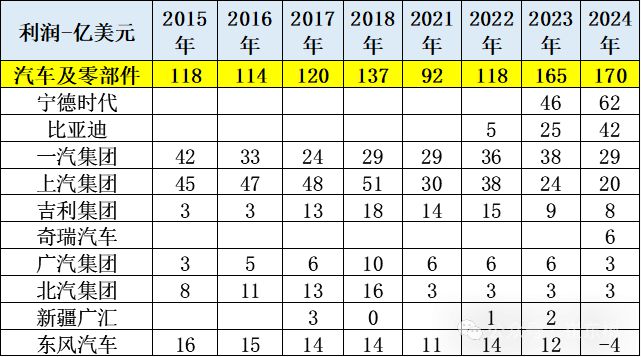

整体来看,随着企业增加,中国企业营收和利润逐步增加。500强中的汽车公司,销售收入从2015年的2.4万亿美元增长至2023年的3.48万亿美元。同时,企业的排位有升有降。利润表现来看,从前期的峰值137亿美元(2018年)上升到2023年170亿美元的水平。其中,宁德时代和比亚迪近期的销量与利润暴增,形成内部分流。

值得注意的是,中国企业与外资企业在盈利水平上仍存在较大差距。世界500强汽车行业整体利润率为6%,中国企业整体利润率为3%。国外车企来看,丰田汽车的利润率达到了11%,大众和现代汽车利润率分别为5%和7%。中国企业中,只有宁德时代利润率达到了11%,比亚迪为5%,而上汽、北汽利润率均为0%,吉利和奇瑞为1%,一汽为3%,东风则出现了亏损(-1%)。

一方面,外资车企通过产品结构调整将资源倾向于生产利润更高的产品,同时外资品牌规模效应和成本控制能力较强,相较于国内企业,品牌溢价能力仍较强。另一方面,外资品牌是全球性车企,在欧美成熟市场表现稳定,同时这些市场竞争不存在过分竞争的现象。而国内市场竞争激烈,中国品牌并非全球性车企,绝大多数品牌主要在国内市场竞争,通过降价策略获得市场份额。尤其近两年来,汽车行业打响了价格战,降价策略下利润进一步压缩。

虽然入围500强的企业整体利润和营收在上涨。但仅从国内汽车行业整体来看,利润率近年整体出现下降趋势。2015年~2023年,汽车行业利润率分别为8.7%、8.3%、7.8%、7.3%、6.3%、6.2%、6.1%、5.7%和5%。崔东树表示,大部分企业的盈利下滑剧烈,部分企业生存压力加大。当前燃油车市场盈利,但萎缩较快;新能源车高增长,但整体亏损较大,矛盾压力较大。

此外,当前汽车市场竞争激烈,产品迭代速度加快。举例来说,今年3月份,极氪推出了极氪001的换代车型,但不到半年时间,极氪001再次上新2025款车型,在价格不变的基础上,对智能化方面进行升级。极氪快速迭代并非孤例,而产品快速迭代也对研发投入有更高的要求,如果市场难以打开,在高投入下,企业利润会进一步被压缩。日前,中国汽车工业协会副秘书长陈士华公开表示,有些企业急功近利,把价格压得极低,导致行业整体价格的下移。目前价格竞争异常激烈,汽车行业利润率较低,但是汽车行业却是一个需要高投入的行业,过低的利润将影响整个行业的研发、创新。

利润结构剧烈变化

虽然世界500强中的中国企业整体利润率偏低,但宁德时代和比亚迪的利润率较高,与国际水平相近。尤其是电池巨头宁德时代,其利润率高于丰田、宝马、奔驰等国际车企巨头。

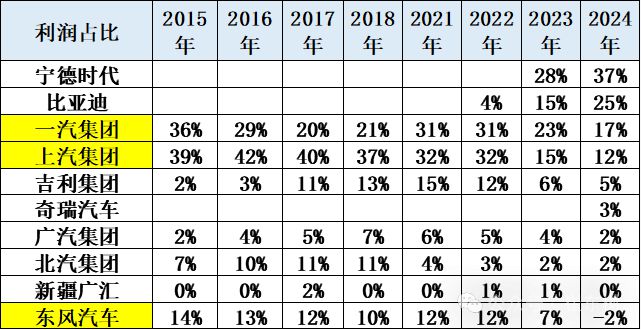

崔东树表示,在入围世界500强的中国汽车企业的利润结构中,宁德时代和比亚迪占据了500强中的汽车行业利润的62%的水平,占据了绝对的利润规模。

与此同时,老牌企业的利润出现了剧烈的下滑,一汽从2015年利润占比36%降到17%,上汽从2016年的42%降到12%,而吉利等表现相对平稳,从2021年的15%的峰值降低到5%,广汽也从2018年的7%的峰值降到2%,北汽则从2017年的11%降到2%,而东风从2015年的14%下降到了2%。

而无论是比亚迪还是宁德时代,他们都是新能源领域的龙头企业,规模效应下的成本优势突出。当前,比亚迪年销量达到了300万辆的规模,为国内第一大车企,凭借新能源汽车的强劲销量和成本控制能力,稳居盈利榜首。宁德时代则已经成为全球第一大电池企业,同时,比亚迪电池业务的出货量也在全球市场中位居前列。

今年以来,伴随着整车降本压力向上游传导,多数电池企业盈利能力下降,但宁德时代利润仍增长。东吴证券发布的一份研报显示,7月国内报价来看,523方形电芯价格维持0.47元/wh,方形铁锂电芯价格维持0.41 元/wh,价格基本稳定, 而海外定价较高,三元 pack仍在1元/Wh 以上,龙头产品价格仍有溢价5�5%,宁德时代预计仍盈利近0.1 元/wh,亿纬锂能预计盈利 0.02-0.03 元/wh,中创新航、国轩高科预计基本盈亏平衡,其他二三线电池厂或已亏损现金,价格战难以持续,目前基本已触底。从成本差异角度看,宁德时代与二线电池企业相比有 0.05-0.06 元/Wh 的成本差异。主要来自几方面:一是原材料,用量少及采购价低,合计可降低 0.01 元/Wh;二是制 造成本低 0.01 元/Wh,包括单线产能大、人工低、折旧少;三是良率高、产能利用率高,总体可贡献 0.03 元/Wh 成本优势,且该成本领先优势,将长期存在,二线电池企业难以赶超。

“从世界500强的企业兴衰和利润变化看,新能源带来的利润结构的剧烈变化是必须做战略思考的,整车企业一定要造电池。”崔东树表示,整体看,传统车企的利润出现了剧烈地降低的状态,而新能源企业的利润出现了剧烈增长状态,尤其是电池等产业的利润暴增,所以行业利润出现了总体稳定,内部剧烈分化的现象。这种剧烈分化的问题在未来一段时间更为严峻突出。